绿城净利增长147%背后:200亿永续债疑吞噬过半净利

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

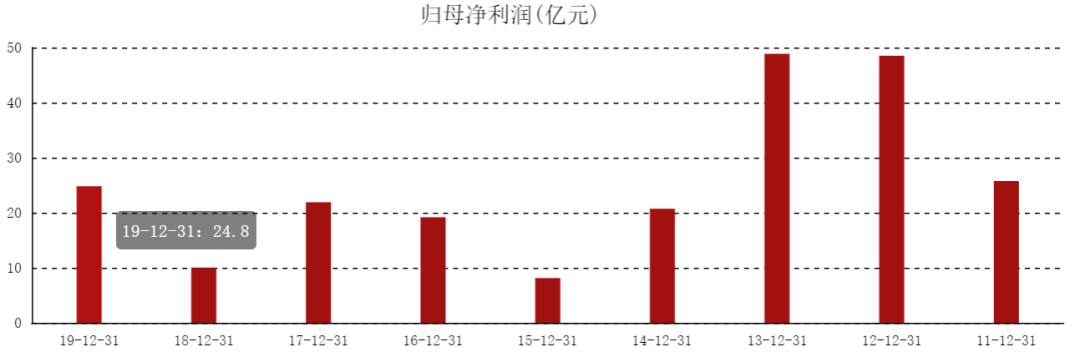

近日,浙系房企绿城中国披露业绩报告显示,公司2019年实现营收615.93亿元,同比增长2.1%;股东应占利润24.80亿元,同比增长147.3%。

值得注意的是,上述公告发布后,绿城中国股价下跌14.6%。近15个交易日,公司股价下跌39.12%,市值蒸发96.85亿港元。

中国城市房地产研究院院长谢逸枫对时间财经表示,绿城中国2019年的业绩报告,总体来看是低于市场预期的。虽然规模已经比较大了,但增速没有以往那么高,说明其受到市场调控、信贷收紧等因素的影响。上海中原地产市场分析师卢文曦则认为,不排除房企在诸多严控政策和市场利空情况下,有意集体调低业绩,给后续增长留空间。

对于港股地产板块近期普遍下跌,绿城股价跌幅靠前,中国企业资本联盟副理事长柏文喜表示,一方面与绿城较低的净利率所体现出来的盈利能力较差有关,另一方面也与大盘下挫及市场信心不足有关。

实际上,除了营收增长缓慢,绿城净利润的高增长也是基于其2018年净利大幅下跌。市场更为关心的另一个问题是,绿城中国在净利润率处于低位、股本回报率接近同业较低的情况下,其永续债增加至212亿元,或对利润产生进一步吞噬。

一位地产业内人士介绍称,现在很多项目都不敢细算利润,好多都是挣扎在盈亏线上。若项目普遍亏损的话,是非常可怕的。而绿城中国这时候选择冲规模,“看不懂”。

时间财经致电绿城中国方面,截至发稿时间,暂未获得回复。

净利润增147%

绿城中国官网介绍,公司1995年1月成立于杭州,2006年7月在香港联交所整体上市,2014年12月,中国交通建设集团有限公司与绿城中国签订战略合作协议,目前已是绿城中国排名前列大股东。

目前,绿城中国拥有员工1万余人、成员企业300余家,年合同销售额超过2000亿元,总资产规模超3000亿元。绿城中国在《2019年中国房地产企业销售排行榜TOP200》中排名第11。

此次2019年财报,绿城中国归母净利润增长147%成为较大亮点,但或是因为2018年基数太低,其2019年的归母净利润24.8亿元仅比2017年的21.9亿元略高一点。

整体来看,绿城中国近些年归母净利润均出现较大波动。柏文喜表示,这可能和绿城的项目结算周期不均衡有关,同时也和绿城核心团队来自央企,财务数据更为诚实、未进行相关调节有关。

盈利方面,2019年,绿城中国的毛利润率为25.4%,虽然较2018年上升2.6个百分点,但仍低于50家具有代表性的A+H股上市房企32.61%的平均毛利润率(来自亿翰智库数据)。此外,绿城中国2019年净利润率约为6.39%,较2018年的3.94%大幅上升,但克而瑞数据显示,2019年上半年,172家上市房企的加权平均净利率和净利率中位数分别为14.0%、12.2%。

值得注意的是,亿翰智库数据显示,截止2019年6月30日,绿城中国永续债存量为185.7亿元,仅次于中国中铁。截至2019年末,绿城中国的永续债进一步增长至212.29亿元,其利息高达12.86亿元,占到2019年归母净利润24.80亿元的近一半。

柏文喜表示,虽然永续债对于降低企业负债率有明显作用,但较高的财务成本,对绿城中国本来就偏低的净利润率空间是一种侵蚀。加上永续债利率跨期跳涨的机制,对于绿城的盈利能力更是构成一定压力。

知名地产分析师严跃进对时间财经称,绿城中国净利润率偏低,是因其做中高端产品较多,拿地和建安成本比较高,受限价政策的影响更大。

绿城中国董事会主席张亚东表示,“去年就曾说过,今年我们的利润不会很好,意思是不会像大家想象中的那么好,但是在管理层预期的范围中。而2018年减值拨备17.35亿元、2019年13.76亿元,都是为了解决老问题。”

高盛3月24日发布报告称,下调绿城中国目标价8.5%,由11.8港元至10.8港元,维持“中性”评级。该行称,绿城中国3年前收购的低利润项目及资产减值的历史负担在短期内难以消除,而且也没有快速或简单的方法可以提升营运效率,故两者对其盈利能力改善构成压力。因此,公司盈利增长状况仍逊于较强的同业,股本回报率也接近同业中较低。

张亚东还说,“在2018年业绩会上,有人问我,‘最痛苦的是什么’,我说,‘是改变不了过去’。绿城在2017年之前拿的地,2017年后开始限价,限价下,微亏的项目,会变成巨亏,这是没有办法的事情,为了解决历史遗留问题才进行的减值拨备。” 张亚东还表示,大部分问题已经得到解决,新出现的问题几乎没有。

实际上,在拿地方面,绿城中国似乎愈发激进。克而瑞统计数据显示,2020年1-2月份,绿城新增土地价值312.8亿元、货值585.6亿元,位居TOP100房企首位。

据亿翰智库统计,绿城中国2020年所拿地块的平均溢价率为23%,地货比约为0.7。在当前的限价环境下,其较高的拿地成本将对未来的盈利空间带来一定压力。举例而言,绿城2020年2月18日在北京通州区所拿地块溢价率高达49.78%,创两年新高,可售住宅部分成交楼面价达30806元/平方米,而周边平均房价约50000元/平方米,未来盈利空间有限。

美元债大跌

汇生国际融资总裁黄立冲曾公开表示,地产股股价的下跌与近期地产境外美元债暴跌息息相关。由于美元流动性危机,境外投资人抛售地产境外美元债回笼资金,从而会引发市场对地产公司偿债能力与资金链的担忧。

安信证券有研报显示,美元地产债二级市场价格暴跌主要集中于BB+、BB、BB-、B+(标普评级)的“投机级”品种,3月初以来,因价格暴跌导致其收益率猛增,上述评级的美元地产债到期收益率平均上行431至740BP。从个券来看,恒大、中骏、正荣、绿城、龙光、佳兆业等收益率上行幅度较大,存续个券平均上行幅度均在700BP以上。

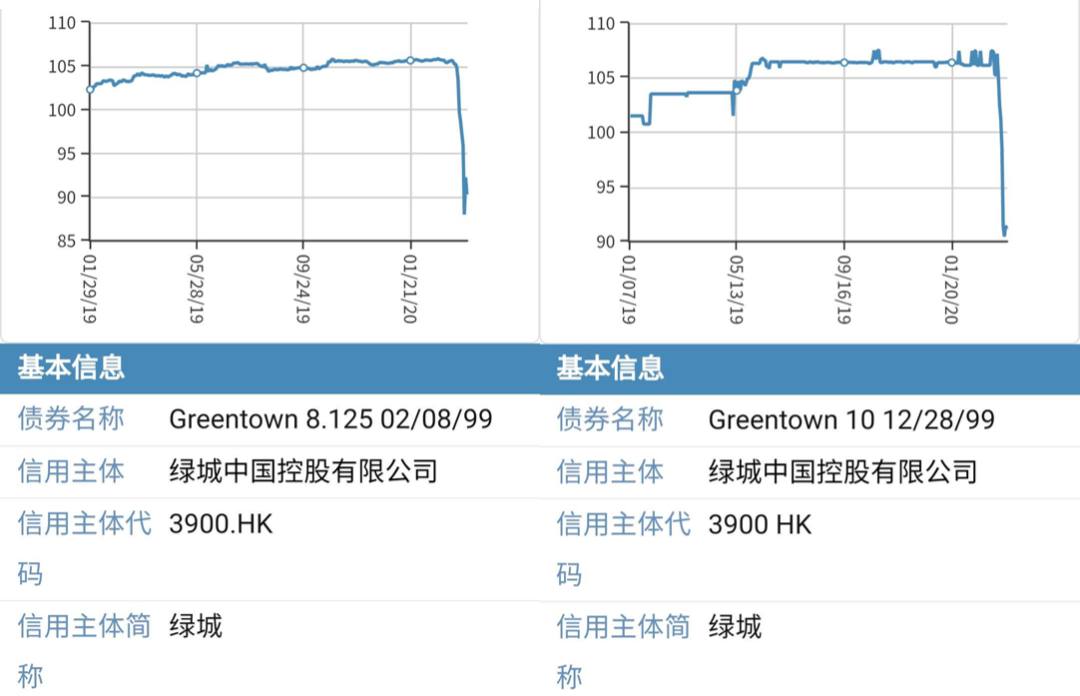

时间财经查阅发现,绿城中国的美元债Greentown8.125 02/08/99价格从约105跌至90,收益率从5.271%涨至14.162%,增长889BP。其Greentown10 12/28/99价格从较高点107.319,降至90.444,收益率从5.556%涨至16.389%,增幅达1083BP。

柏文喜称,美元地产债二级市场价格普遍断崖式下跌,将会影响此类美元债的后续发行和交易,必然会对房企运用此类融资工具带来不利影响,甚至会触发提前赎回的风险,加大房企的现金流压力。

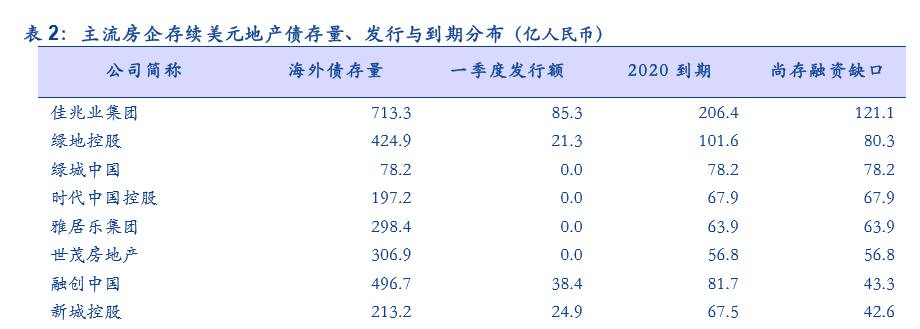

安信证券上述研报还显示,2020年美元债到期金额靠前的房企也包括绿城中国,其一季度美元债发行量占全年美元债到期金额的0%,全年尚有净融资缺口78.2亿元,是净融资缺口较大的房企之一。

柏文喜认为,绿城中国2020年美元债到期金额靠前,净融资缺口较大,自然会给公司带来一定偿债压力。但是以绿城中国目前的体量,以及中交作为实际控制人的信用背书,化解这一压力问题不大。

来源:时间财经微信号

版权归原作者所有,如有侵权请及时联系删除

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。