刚刚,中国也“降息”了! 如何影响房子、股市、钱袋子?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自从LPR(贷款市场报价利率)改革之后,每个月20日的报价是市场关注的重点,而又因为美联储刚刚再降息25基点,全球的各大央行也跟着降。所以,9月20日LPR利率的报价,将成为重要的政策观察窗口。

果然降了!LPR“降息”来了

今天上午,中国人民银行授权全国银行间同业拆借中心公布了2019年9月20日的贷款市场报价利率,具体为:1年期LPR是4.20%,5年期以上LPR是4.85%。相比前值,1年期LPR下降5基点,连续第二次下降,5年期以上LPR 与上月保持一致。

LPR是怎样产生的?

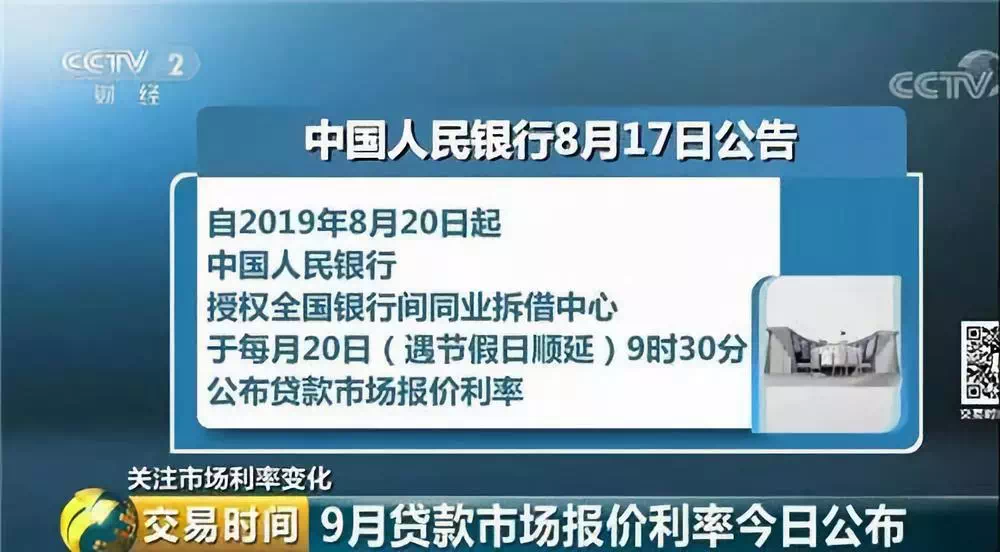

据了解,央行在上个月17日发布公告,宣布改革完善贷款市场报价利率形成机制,今后银行的1年期和5年期以上贷款,将参照相应期限的贷款市场报价利率定价,各银行应在新发放的贷款中,主要参考贷款市场报价利率定价,并在浮动利率贷款合同中,采用贷款市场报价利率作为定价基准。自2019年8月20日起,央行授权全国银行间同业拆借中心于每月20日的9点30分公布贷款市场报价利率,遇节假日则相应顺延。

因此,今天市场迎来9月份贷款市场报价利率,也就是LPR的发布。根据改革之后的贷款市场报价利率形成机制,贷款市场报价利率报价行应于每月20日9点前,按公开市场操作利率,主要指的是中期借贷便利利率加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉较高和较低报价后算术平均的方式,计算得出贷款市场报价利率。

据了解,目前贷款市场报价利率报价行数量为18家,类型涵盖了全国性银行、城市商业银行、农村商业银行、外资银行和民营银行,具体报价行名单将定期评估调整。对于新的贷款市场报价利率形成机制,央行有关负责人在上个月表示,中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,报价行加点幅度则主要取决于各家银行自身资金成本、市场供求、风险溢价等因素。

什么是中期借贷便利?

那么,上文中提到的中期借贷便利又是什么呢?中期借贷便利利率在贷款市场报价利率形成机制中,起到了非常重要的作用。中期借贷便利,也就是市场人士经常提到的MLF,是央行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。其发放方式为质押方式,并需提供国债、央行票据、国开行及政策性金融债、地方政府债券、高等级信用债等优质债券作为合格质押品。据了解,在9月17日,也就是本周二,央行开展了2000亿元中期借贷便利操作,中标利率为3.3%,与上一次持平。

除了贷款市场报价利率和中期借贷便利之外,市场关注的另一个利率指标是公开市场操作利率,就在9月19日,央行开展了1700亿元逆回购操作。其中,7天期和14天期逆回购中标利率分别为2.55%、2.70%,均与上次持平。

房贷利率如何变化?

从10月8日起,新发放的个人住房贷款利率将以今天公布的LPR为基准加点形成。值得注意的是,一年期LPR下调了,5年期以上LPR没变,而房贷利率一般参考5年期以上LPR,释放不放松楼市调控的信号。短期利率下调,对于房贷时间较短的是利好。对于地产公司来说,也是重要的利好,因为地产公司的银行借贷大多以短期为主,相应的贷款利率有所下降。

为什么LPR这个指标这么重要?

张雷:如果利率下降,利好资本市场

源达信息证券研究所所长 张雷:首先,降低利率肯定利好资本市场,降低利率,企业成本就会下降,利润提升,当然要防止更多资金流向房地产。侯杰:一粒“血栓通” 通开实体经济输血主动脉

财经评论员 侯杰:银行多年来市场化利率改革并不彻底,依然保留着基本的贷款利率和市场利率的双轨并行。银行实行相对比较高的贷款基准利率,很多银行对于利率设定下限,比如说不能低于九折,会形成“流动性血栓”,堵住通往实体经济的血管脉络,实体经济感受不到市场利率的下降,感受不到融资成本的降低,实体经济的“身体”恐怕好不了。LPR市场利率形成机制改革之后,促进贷款利率两轨并一轨。LPR降了,贷款整体利率就会降,企业融资成本就会降。

来源:透明售房网

版权归原作者所有,如有侵权请及时联系删除

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。