较好不要全款买房

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

现在购买一套房屋所需要的资金可不是一笔小的数目,很多家庭只能选择贷款的方式买房,但是对于一些有“经济实力”的朋友来说,在买房的时候就会面临全款还是贷款买房的选择。

在这里你要知道,较好不要全款买房。全款买房一般是对经济学的无知,它至少有4个致命错误

那些不贷款的人总是认为,银行会赚了他们的钱,这是个典型的认知错误。银行如果借给你钱,它是亏的,因为利息跑不过通胀的。五个点的利息,几乎就是白送。

从购买力上来讲,银行借给你的越多,它亏的就越多。银行借钱给你,从来都不是图那五个点的利息的,银行赚钱靠的是利差。

就是哪怕利息很低、哪怕只有5个点、哪怕跑不过通胀,只要成本更低就行了,银行赚得就是个差价,挣钱靠的是相对值,而不是靠特别值。2个点收进来,5个点借给你,赚3个点,旱涝保收,这个才是关键。不是说去当房奴,给银行打工的。而那些嘲笑房奴的,你仔细想一想,20年前买了房子和20年前没买房得,到底谁应该嘲笑谁。

更进一步,它为什么能给你这么低的利息,因为房子是个优质资产,你只有通过房子才能拿到这么低的利息。贷款是一个照妖镜,资产好不好,你就看贷款利息,看看贷款额度就知道了。你换一个其它的,要么利息高到你不能接受,要么承受低档你觉得没有必要,有贷款不去贷,就是有便宜不去捡。

当手里有300万,如果全款买一套房子呢,就一分钱不剩了。而如果首付100万呢,贷款200万,就相当于保留了200万的流动资金,随时可以调用。换句话来说,贷款给了你一个向下兼容的权利,主动权在你手里,你可以随时支配这200万,资金困难的时候可以周转,遇到问题的时候可以应急,就算你用不到,也可以提前还款。可一旦你把它全部都放到房子里,就等于锁住了,你要再贷出来,就没有那么容易了。容错率就大大降低了。

现金流是生命的,要真急需用钱,可以把房子给折价卖了。其实房贷如此的便宜,以至于买个理财加个房租,几乎就能抵扣利息了,完全轮不到提前还款。同样都是拿到房本儿,同样都是你的名字,多留200万的手里,随时想用,随时用,不好吗。

大趋势是什么呀,是通胀,是钱越来越不值钱,是人力的价格。资产的价格不停的涨,要是做生意的,就感受一些原材料的价格、要是上班族,你就感受下菜市场的价格,都在涨。

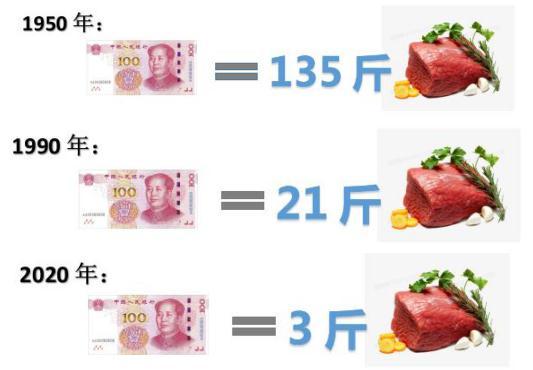

但通胀它有一个好处,它会减轻负债。就是你从银行借了200万出来,你到时候是不需要花200万的。按照折现率算一下,可能只需要还100万。那100万是别人帮你买了单了,他们的购买力缩水了。很多人盯着数字,连本带息好多钱。那些都是错觉,换成猪肉就好理解了。

看,换一个参考系可以比较清楚。借100斤猪肉出来,30年之后只还20斤,那80斤你自己留着吃,请问是不是好事,不就这么个道理嘛。数字本身毫无价值,对应的购买力才有价值。而从时间上来讲,越往后对贷款人就越有利。因为随着时间的推移,房价会稳步的上升,工资也会稳步的上升。这样的话,还款压力就会越来越小,小到可以忽略不计。但是全款就等于把这些优惠全部都扔了,平时买个衣服,满100减20,算得很清楚。买个房子,几百万的总价,居然稀里糊涂的,图什么呢。

300万当然可以全款买一套100平的房子,但这是最优解吗?当然不是。

为什么不能让房子再大一点?

为什么不能买一个170平的房子呢?

为什么要一家老小,挤在一个100平的房子里?

将客厅大一倍、房间多几个、让老人有自己的卧室、让孩子在客厅里能多一个滑梯就算你生二胎,也不用担心保姆间。

而且一共500万,首付200万,手里还能剩个100万。这100万你可以用来还房贷,在加上自己的收入,至少可以还10年。10年之后收入本身就已经可以覆盖房贷了。而且房子,也远远不是这个价格了。

更近一步,老人在身边的,为什么不能给老人再买一套呢。婆媳往在一起难免有摩擦,小两口想亲热一下,你都找不到地方。你给老人买一套80平的,老人家方便,小两口也方便,还能避免很多生活的问题,干嘛非要挤在一起呢。

不论投资还是自住,都不建议全款,房产较大的好处就是借钱,30年贷款是较大的福利政策,不借钱没有性价比而全款买房纯粹是无知。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。